重要なお知らせ&よくある質問

加入にあたっての重要なお知らせ

このお知らせは、「金融サービスの提供に関する法律」に準じ、皆様が積立年金事業に加入されるにあたってのご判断の基準となる重要事項についてご案内するものです。

積立年金のしくみ

- 1)積立年金は、元本を保証するものではありません。

- 2)積立年金は、預金保険機構の保護または生命保険契約者保護機構の保護の対象となっておりません。

- 3)積立金は、運用実績に基づく配当を加算します。

- 4)受給時の受取額は、給付の種類、給付の型を選択することにより決定されます。ただし、配当率の変動により、年金の受取額が変更されることがあります。

積立金の運用について

- 1)積立金の運用は、互助会が信託契約を締結した指定信託銀行、ならびに、投資一任契約を締結した投資顧問会社が行います。

-

2)以下の理由により元本を割り込む可能性があります。

- ●運用対象である有価証券の市場価格の変動(組み入れた株式や公社債の値動き、為替相場の変動等)による影響

- ●債券に投資する場合、金利の変動等の影響

- ●投資の対象となる有価証券の発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等による影響

- ●運用対象となる貸付金の債務者の信用状況の悪化による影響

- ●上記の他、運用対象である資産や運用商品の固有のリスク等による影響

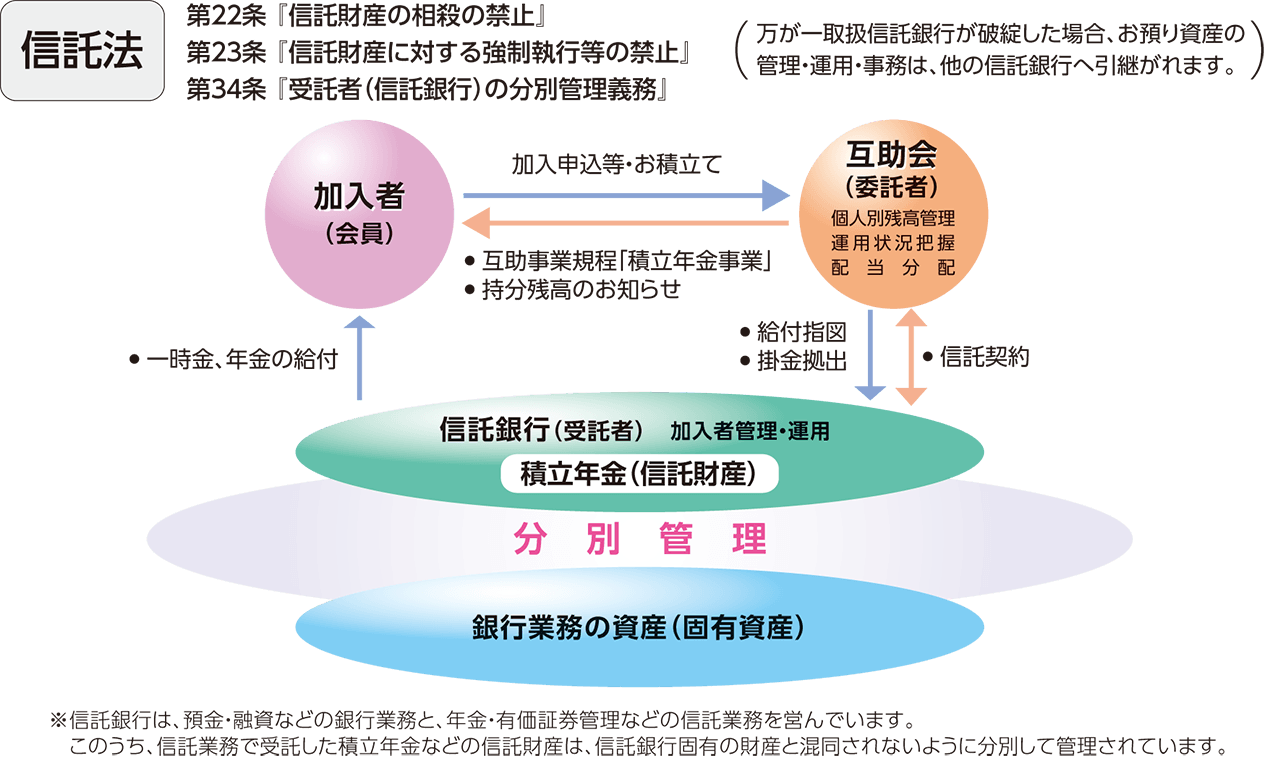

分別管理の仕組み

積立年金の資産は、信託銀行等の「預り資金」と同様に、互助会の資産とは完全に分別して管理・執行し、安全性を重視した運用を行っております。また、積立年金事業の給付や互助事業執行上必要な経費以外には使用いたしません。東京都教職員互助会の積立年金は、互助会と信託銀行が「信託」契約を結び、信託銀行が資産の管理、運用等を行っております。信託銀行が互助会から預かる資産は、「信託法」により、「信託財産」となります。したがって信託銀行固有の資産と分ける「分別管理」によって保全されています。このため、万が一信託銀行が破綻した場合でも、「信託財産」は差押え等の対象とはならず、そのままの状態で保全されます。