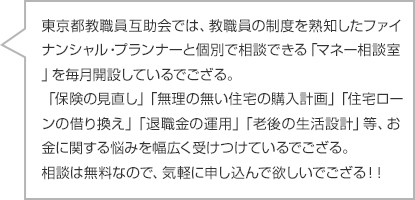

〜医療互助って入ったほうがいい?〜

東京都教職員互助会の医療互助。なんとなく耳にしたことはあっても、詳しくは分からないという教職員の方も少なくないと思います。

東京都教職員互助会の医療互助。なんとなく耳にしたことはあっても、詳しくは分からないという教職員の方も少なくないと思います。

そこで今日は、10年以上にわたって東京都教職員の皆さまを担当し、中立な立場のファイナンシャル・プランナーの大西さんに医療互助について語っていただきました。

大西 新吾さん

(ブロードマインド株式会社)

ファイナンシャル・プランナー 生命保険協会認定FP(TLC) 証券外務員資格(一種) 相続診断士

2008年から東京都教職員の皆さまを担当し、医療互助・公的年金(共済)・退職手当など、教職員の福利厚生制度を知り尽くした上でのコンサルティングが好評。

医療互助だけでなく、保険や資産形成、住宅購入や住宅ローン、お子さんの教育資金、最近ではiDeCoやNISAなど、公務員を中心にライフプランニングを行っている。

大西殿は医療互助と出会ったのはいつでござるか?

2008年です。互助会さんの説明会で「退職後のライフプランニング」という内容の講演をさせていただいたのがキッカケでした。その時に医療互助の制度内容をレクチャーいただいたのですが、あまりの充実した内容に衝撃を受けました!先生方は激務なだけに、福利厚生は退職後も充実しているな・・・と、妙に納得しました(笑)

どんな内容に衝撃を受けたんでござるか?

大きく3つの点です。

1点目は「保障範囲の広さ」です。私は普段“民間の医療保険”をご紹介していますが、保険金が出るのは“入院・手術をしたとき”だけです。これに対して医療互助は“お薬代”を含む、“健康保険適用の治療”がすべて給付の対象になります。退職後にお世話になることが多い眼科や耳鼻科などで入院するケースは少なく、最近は入院日数がどんどん短くなる傾向があるので、非常に理に適っています。

2点目は「終身保障」です。70歳未満は総医療費の3割相当額、70歳以上は2割相当額が療養見舞金として給付されるので、ご退職されてからお亡くなりになるまで、医療費に関する不安からは解放されます。 (基礎控除月額:3000円と千円未満の端数 給付上限額:15万円)

3点目は「驚くべき掛け金の安さ」です。単純に計算しても、同じ年齢で必要な民間の医療保険の半額以下です。ご退職時に一括で納めることになっていますが、現職中の積立金が充てられるので、現職中からキチンと積み立てておけば、退職時の負担を少なくすることができます。

退職後は医療互助があるけど、現職中の医療費も心配でござる

現職中から民間保険会社の終身保険に加入されている先生方が多いのですが、退職後は医療互助があり、現職中は公立学校共済組合から高額療養費の支給や一部負担金払戻金などがあるので1ヶ月の自己負担限度額は25,000円(上位所得者は50,000円)で済みます。「極端な話、教職員の皆さんは医療保険に入らなくても大丈夫です!」とお伝えしています。それでも心配だから入っておきたい、という方には、“掛け捨て”の安い保険か、医療互助がスタートする退職時に解約すると、それまでの掛け金が戻ってくる“貯蓄型”の保険をご紹介しています。

現職の先生方は、ライフプランニングがとても大切!と聞いたでござる

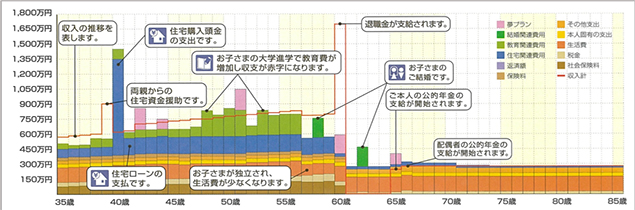

「もしもの時の保険」や「老後への備え」を準備する場合、一体どれくらい用意すれば良いのか?普段学校でお忙しい先生方には予想がつかないかと思います。

"今は独身でも結婚するかもしれない"、"子どもを2人はつくる予定"、"生活が落ち着いたら住宅購入を考えている"などなど、先生方の人生設計・目標・夢をお聞きして、その実現に掛かる費用を金額化⇒そのためのマネープラン(資金計画)を考えることを「ライフプランニング」と言います。

やみくもに資産運用を行っても、「果たしてこれで将来大丈夫なのか?」達成感が得られないと思いますが、ライフプランニングをきちんと行っておけば、「今は足りていないけど、あと月額●円貯めれば大丈夫」といった具体的な金額が分かります。…ということは、(高リスク・低リスクなど)どんな運用方針を立てれば良いか?実際の資産形成手段も選択し易くなります。

「退職前後の先生方」はどんなことに気をつければ良いでござるか?

まずは医療互助制度に加入することですね(笑)真面目な話、こちらに加入することで「日本人の退職後3大心配事=年金・医療・介護」の一つである”医療費の不安”が無くなります。本来そこに充てる予定だった資金を他に振り向けられるので、メリットは大きいですね。

続いて「年金(生活費)」についてですが、こちらは一度ライフプランを作成して「老後生活資金がいくらで、それが年金で賄えるか?」ご確認いただきたいです。その結果に合わせて退職手当の運用方針を考えましょう。先生方の場合、「安心運用で充分です!」という結果が出るケースが多いです。間違っても銀行の“退職金優遇プラン”に勧誘されるまま預けることなど無いように…あれは釣りでいうところの「撒きエサ」ですから。。。

最後は「介護」ですね。こちらの対策は一にも二にも「健康の維持」となります。三楽病院で定期的に人間ドックを受けて、健康に努めてください。「それでも心配…」と言う方は、公的介護保険以外の備えを民間保険で検討しましょう。弊社の個別相談をご利用いただければ、具体的な対策についてアドバイスさせていただきます。

最後に、教職員の皆さんにアドバイスを頼むでござる

ご退職後は年齢とともに「病気になるリスク」が増えますが、若い方ほど「病気にならなかったら元が取れないのでは?」と考えてしまいがちです。実は私の母は中学校の先生だったのですが、医療互助に加入していませんでした。80歳に近付いた現在、ご多分に漏れず病気がちになり、「やっぱり入っておけば良かった・・・」と愚痴をこぼしています。「絶対に病気にならない!医者にもかからない!」という強い意志をお持ちの方は別ですが、「お守り代わりに何か一つ」ということでしたら、最も高性能かつリーズナブルな互助会の医療互助をお勧めします。

ご退職後は年齢とともに「病気になるリスク」が増えますが、若い方ほど「病気にならなかったら元が取れないのでは?」と考えてしまいがちです。実は私の母は中学校の先生だったのですが、医療互助に加入していませんでした。80歳に近付いた現在、ご多分に漏れず病気がちになり、「やっぱり入っておけば良かった・・・」と愚痴をこぼしています。「絶対に病気にならない!医者にもかからない!」という強い意志をお持ちの方は別ですが、「お守り代わりに何か一つ」ということでしたら、最も高性能かつリーズナブルな互助会の医療互助をお勧めします。